Обзор рынка автозапчастей Ноябрь - Декабрь2022

Мы продолжаем отслеживать динамику рынка автозапчастей РФ в сегменте b2b. Ценовое ралли, начавшееся весной этого года на aftermarket, довольно быстро закончилось. Если в максимуме, который пришелся на апрель, средний коэффициент подорожания составил 1.78 (к январю 2022 года), то уже в июне его значение упало до 1.29. А сейчас этот показатель составляет 1.12. Более того, у ряда популярных азиатских брендов цены даже немного снизились. От 1% до 5% подешевел прайс у таких производителей как: MANDO, ASHIKA, SAT, AMD, ONNURI. На первый взгляд, такое поведение цен кажется аномальным. Однако, если учесть, снижение курса доллара ЦБ РФ по отношению к рублю, всё становится на свои места. Даже при существенно осложнившейся международной логистике, такое соотношение курсов валют позволяет импортёрам сохранять маржинальность при неизменном уровне отпускных цен.

Кроме того, рост конкуренции за передел рыночных сегментов, которые освободились после ухода ряда ведущих западных производителей из России, также является стабилизирующим фактором. Сейчас в профессиональном сообществе происходит переосмысление таких понятий, как «премиальность» и «уровень качества» брендов автокомпонентов.

Дмитрий Болховский Дмитрий БолховскийЭксперт и основатель платформы для автосервисов Win-Sto.ru, аналитическое агентство Aftermarket-DATA© |

Статистика предоставлена Aftermarket-DATA ©. Аналитическое агентство является частью экосистемы ВИН-КОД.РФ | Win-Sto.ru. В общей сложности на площадке работают более 1.500 магазинов запчастей и НСТО. Годовая аудитория портала составляет ~ 4 миллиона уникальных пользователей, из них 9.000 посещают платформу ежедневно (профессиональное сообщество). Aftermarket-DATA © собирает данные из открытых интернет-источников, делает регулярные опросы клиентов, сотрудничает с крупнейшими игроками Рунета, например, с Avito Авто. Полученный материал фильтруется через призму собственной статистики. Таким образом получается релевантный и независимый анализ рынка.

Не секрет, что исторически, первыми на российский рынок, вышли европейские бренды автозапчастей. Такие компании как MANN-HUMMEL, ZF, BOSCH и др., после периода первичного наполнения (1998 – 2008 гг.), и в дальнейшем смогли удерживать доминирующие позиции. Это происходило не только благодаря широкому ассортименту и «качеству» продукта в формально–технологическом смысле, но и вследствие многоуровневой маркетинговой стратегии, за реализацию которой отвечали официальные представительства брендов. Одним из основных инструментов продвижения, помимо обучающих семинаров, стали «программы лояльности», когда сотрудники магазинов запчастей и СТО получали призы от бренда-спонсора за выполнение плана продаж.

Год назад агентство Aftermarket-DATA © проводило исследование, где в рамках глубинных интервью почти 40% собственников бизнеса высказали своё негативное отношение к стимуляции продаж со стороны производителей. Мнение этой значительной группы респондентов можно резюмировать так: «программы лояльности производителей сфокусированы не на развитии автобизнеса и улучшение рынка запчастей, а на стимулировании конкретных сотрудников».

Итак, новый тренд в продуктовой политике большинства поставщиков, выражается слоганом: «если нет разницы, зачем платить больше»? Однако, это ни в коей мере не отменяет маркетингового подхода в продажах автозапчастей. Просто, произошла перезагрузка системы. Счёт на табло обнулился, и теперь aftermarket выбирает новых лидеров, на основе уже имеющегося опыта, и нового понимания баланса между техническими свойствами продукта и премией «за бренд».

Ассортимент SKU. В видимой части рынка представлены более 2500 производителей автокомпонентов, с суммарным активным ассортиментом ~ SKU-1.5M. Как и год назад, рейтинг возглавляют private labels дистрибьютеров PATRON и STELLOX. За истекший период существенно нарастили свои линейки такие известные бренды как CTR, PARTS-MALL, MARELLI (MAGNETI-MARELLI) и др.

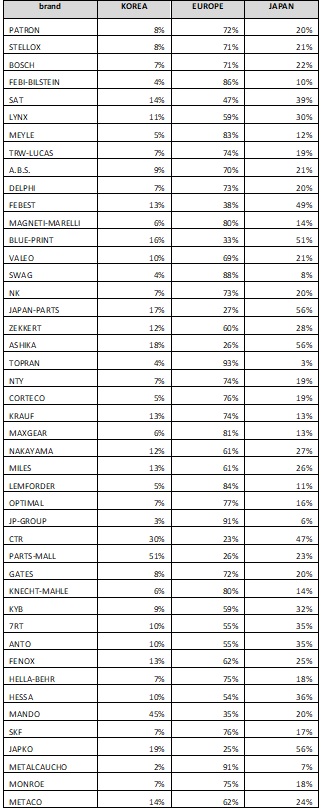

GEO — распределение лидеров ассортимента по географии автомобилей: Европа – Корея – Япония. Здесь данные рассчитаны с учётом веса позиций в обороте (% ШТ). Формула: доля_GEO% = 100% x Σ_ШТ_по_группе_GEO /Σ_ШТ__всех_позиций.

Китайский сегмент

В этом обзоре особое внимание мы уделим ассортименту запчастей для китайских авто. Во-первых, интерес к таким маркам как BYD, CHANGAN, CHERY, GEELY, GREAT-WALL, HAVAL, LIFAN обусловлен резким разворотом дилеров в сторону азиатского автопрома. Следовательно, доля этого сегмента и на постгарантийном рынке, вырастет довольно быстро. А во-вторых, несмотря на то, что китайцы уже достаточно давно присутствуют на дорогах России, в ассортименте дистрибьютеров и производителей эта категория до сих пор представлена «постольку-поскольку». Первые экземпляры китайских авто просто копировали популярные японские и европейские модели. Поэтому, и запчасти для них были идентичны. Потом, по мере развития азиатского модельного ряда, стали появляться нюансы. Но за счёт узости рынка, крупные игроки внимание на них не обращали. И ритейлу с автосервисами приходилось собирать ассортимент с миру по нитке. Чтобы закрыть этот пробел, мы провели системное исследование китайского сегмента запчастей, и готовы поделиться с вами результатами по основным товарным группам.

Колодки тормозные [передние] – 3 бренда с min ценами ₽ в канале b2b

Колодки тормозные [задние] – 3 бренда с min ценами ₽ в канале b2b

Фильтр масляный – 3 бренда с min ценами ₽ в канале b2b

Фильтр воздушный – 3 бренда с min ценами ₽ в канале b2b

Фильтр топливный – 3 бренда с min ценами ₽ в канале b2b

Свеча зажигания – 3 бренда с min ценами ₽ в канале b2b

Поликлиновой ремень – 3 бренда с min ценами ₽ в канале b2b