Российский автопарк в фазе «старшего возраста»: что это значит для сервиса, продаж и экономики

Опираясь на результаты исследования, проведенного экспертами «Автомаркетолога» и компании Gruzdev Analyze, можно сделать вывод о том, что в сфере послепродажного обслуживания в России сложилась неоднозначная и во многом тревожная ситуация.

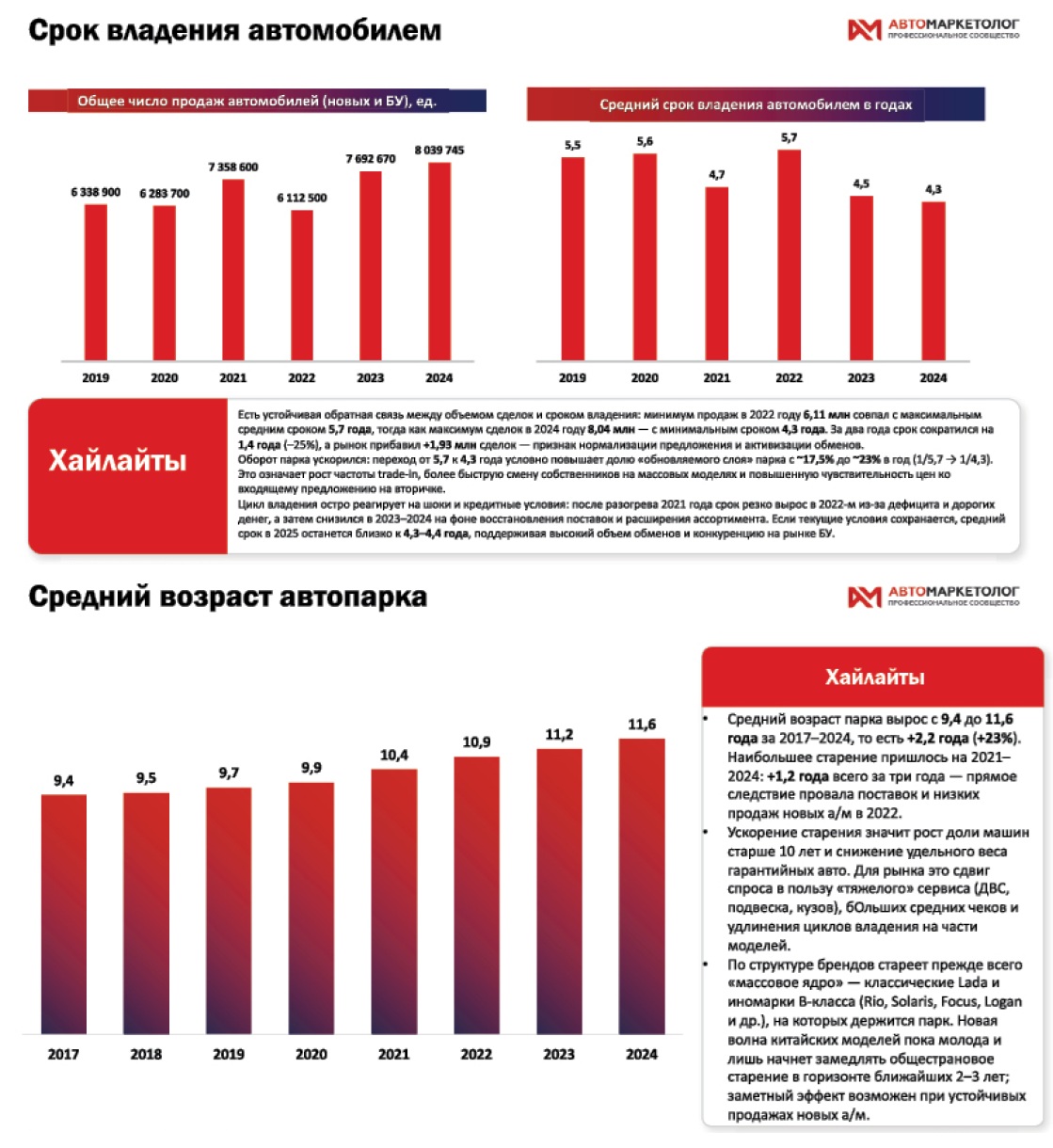

За семь лет средний возраст легкового парка в России вырос с 9,4 до 11,6 года, причем наиболее стремительное старение пришлось на 2021–2024 годы: плюс 1,2 года всего за три календарных цикла. В движущемся парке после пика 2021 года закрепилось новое плато около 34,2 млн авто: приток регистраций компенсирует выбытие, но не возвращает систему к уровням 2020–2021 годов. Структура «железа» меняется в пользу иномарок: по данным на 1 июля 2025 года, их доля в зарегистрированном парке поднялась приблизительно до 68,4%, а соотношение «иномарки/российские» сместилось от 2,14 к началу года до 2,16 середины года; при этом абсолютное число российских машин растет, но темпы недостаточны, чтобы удерживать долю. Этот сдвиг отражает факт: за 2023–2025-й именно китайские бренды вместе с Lada сформировали «новое массовое ядро» рынка, тогда как большая часть европейских брендов остается в режиме низких поставок и ограниченной поддерживаемости модельных линеек.

Динамика сроков владения подтверждает разворот потребительской модели. Там, где во время шока 2022 года средний срок владения подскакивал до 5,7 года, к 2024-му он снизился примерно до 4,3 года, а оборот сделок – совокупные продажи новых и б/у автомобилей – вернулся к восьми миллионам единиц в год. Укорачивание цикла владения при стареющем парке означает рост частоты обменов, заметное расширение сегмента trade-in и усиление роли «тяжелых» работ в сервисе – двигателя, подвески, кузова, электрики. На гарантийном контуре отскок также наблюдается: гарантийный парк со «дна» окна 2022–2024 гг. поднялся с ~3,27 млн до ~4,25 млн машин в 2025-м, то есть прибавил около 30%, но все еще на ~18% ниже докризисного максимума 2018–2020 гг. Это не разовый всплеск, а устойчивое восстановление: при поддержании продаж порядка 1,6 млн новых авто в год в 2025–2026 гг. к дилерам будет ежегодно заходить «на гарантию» около 4,8 млн машин, что приближает нагрузку к «нормальным» годам. Для дилерских сетей это прямой сигнал переопределять склад запчастей, инструментарий, обучение мастеров под линейки Lada и «китайцев», пересматривать нормативы согласований и проценты отказов.

Динамика сроков владения подтверждает разворот потребительской модели. Там, где во время шока 2022 года средний срок владения подскакивал до 5,7 года, к 2024-му он снизился примерно до 4,3 года, а оборот сделок – совокупные продажи новых и б/у автомобилей – вернулся к восьми миллионам единиц в год. Укорачивание цикла владения при стареющем парке означает рост частоты обменов, заметное расширение сегмента trade-in и усиление роли «тяжелых» работ в сервисе – двигателя, подвески, кузова, электрики. На гарантийном контуре отскок также наблюдается: гарантийный парк со «дна» окна 2022–2024 гг. поднялся с ~3,27 млн до ~4,25 млн машин в 2025-м, то есть прибавил около 30%, но все еще на ~18% ниже докризисного максимума 2018–2020 гг. Это не разовый всплеск, а устойчивое восстановление: при поддержании продаж порядка 1,6 млн новых авто в год в 2025–2026 гг. к дилерам будет ежегодно заходить «на гарантию» около 4,8 млн машин, что приближает нагрузку к «нормальным» годам. Для дилерских сетей это прямой сигнал переопределять склад запчастей, инструментарий, обучение мастеров под линейки Lada и «китайцев», пересматривать нормативы согласований и проценты отказов.

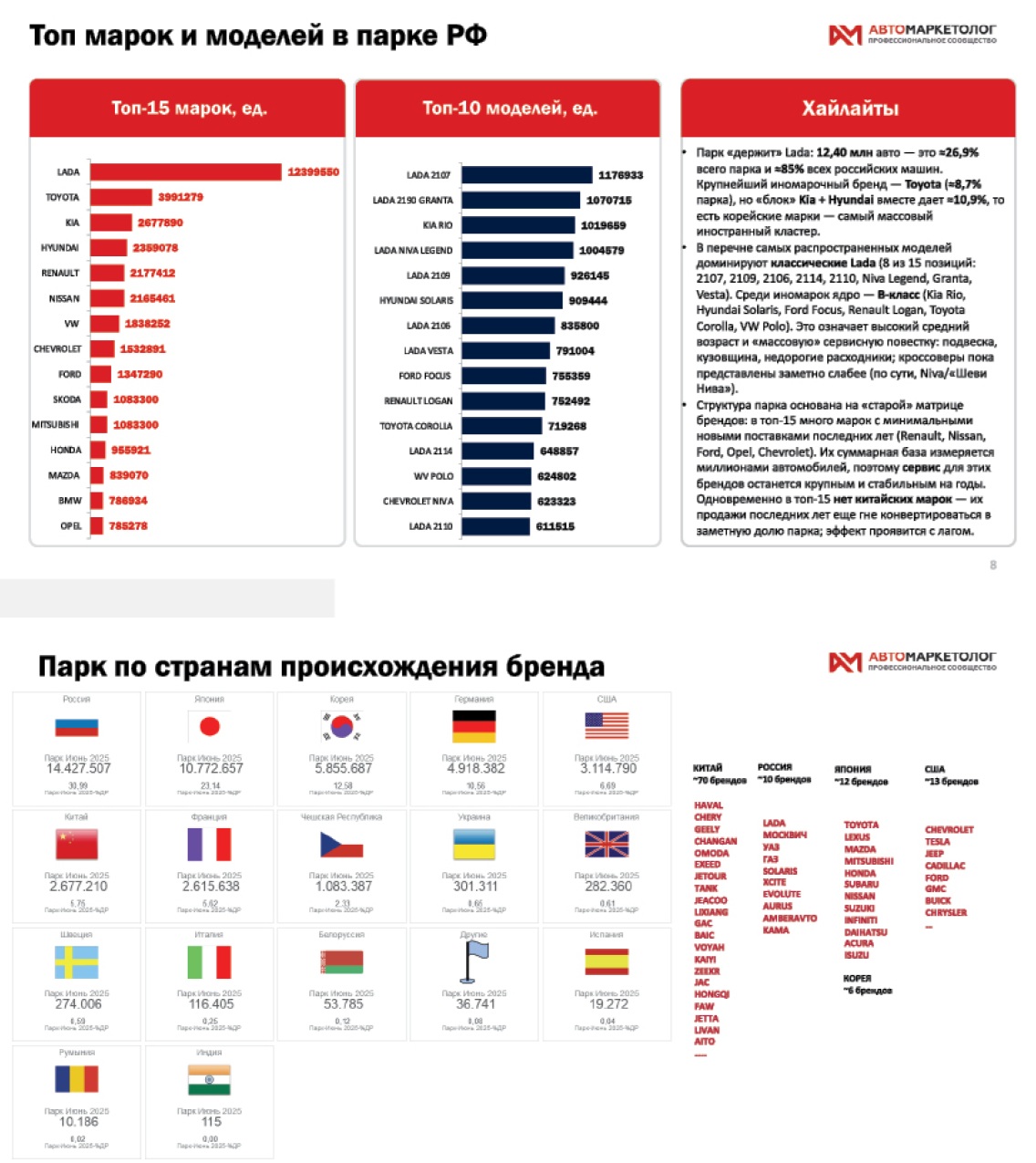

Смена структуры парка по брендам хорошо читается и в «массовой» топологии. На вершине марочного рейтинга остается Lada с парком примерно 12,4 млн единиц, или близко к 27% всего объема легковых автомобилей. Крупнейший иностранный бренд – Toyota – держит около 8% парка, а корейская связка Kia + Hyundai – свыше 10%. В топ-10 самых распространенных моделей доминируют классические семейства Lada: Lada 2107, Lada 2190 Granta, Lada 2110, Lada 2114, а из иномарок – массовые представители B-класса вроде Kia Rio, Hyundai Solaris, Ford Focus, Renault Logan, Toyota Corolla, VW Polo. Это означает повышенный средний возраст и устойчиво «дорогую» повестку сервиса: подвеска и кузовные элементы, сопутствующие расходы, длиннее циклы владения для части моделей. Новая волна китайских марок – от Chery и Haval до Geely и Changan – еще молода, их вклад в общий пробег начнет выраженно расти с лагом в два-три года, когда машины массово зайдут в «послегарантийный» возраст и увеличат трафик в мультибрендовые СТО.

Экономический фон добавляет контуров риску и спросу. Ключевая ставка Банка России в конце сентября 2025 года удерживается на повышенном уровне. Жесткая денежно-кредитная политика вкупе с замедляющимся, но все еще повышенным ценовым давлением и сохранением геополитических ограничений задает отрасли сценарий «осторожного потребителя»: длинные кредитные сроки, больше доля покупок с большим первоначальным взносом, а повышенная стоимость денег смещает часть спроса на вторичный рынок и лизинг. Это одновременно поддерживает оборот автомобилей с пробегом и задерживает обновление парка, усиливая тренд на старение. На стороне поставок наметилось облегчение: контейнерные фрахтовые ставки после пика первой половины 2024-го, вызванного «красноморским» фактором и структурными разрывами, к сентябрю 2025 года сползли к уровням, близким к минимумам после января 2024-го (по оценкам отраслевых индексов Drewry). Логистическая «премия за риск» снижается, а вместе с ней и давление на ценники запасных частей и комплектующих. Это снижение, впрочем, не отменяет структурные ограничения каналов поставок и оставшуюся волатильность сроков доставки, что заставляет сети держать повышенную страховую норму на быстрооборачиваемые позиции.

На стороне технологии глобальные тренды продолжают подспудно менять спрос и сервис. Международное энергетическое агентство констатирует устойчивый рост рынка электромобилей: в последнем обзоре Global EV Outlook подчеркивается увеличение мировой доли «электрики» и расширение продуктовых линеек, особенно в Китае. Для российского рынка это означает, что окно избирательного спроса на BEV и PHEV не закрыто, а сервисным бизнесам уже сегодня нужно выравнивать компетенции по высоковольтным системам и термоменеджменту батарей. В приводимых в статье данных это проявляется пока точечно, но тренд будет конвертироваться по мере омоложения «китайской волны», активизации программ льготного лизинга и снижения общей стоимости владения из-за технологического удешевления компонентов силовой электроники.

Для маркетинга и послепродажного обслуживания практические выводы однозначны. Во-первых, профиль работ смещается в сторону «тяжелого» ремонта и кузовного восстановления: на фоне 11,6-летнего среднего возраста и сохранения в топ-моделях большого массива машин 2008–2015 годов выпуска растет доля операций, где критичны качество экспертизы и правильная калькуляция материалов. Во-вторых, необходимо целевое переоснащение зон приема и постов под модельные линейки китайских брендов: от диагностического ПО и адаптеров до расходников и кузовной оснастки, а также апгрейд процессов гарантийных согласований, так как «новое массовое ядро» несет в сервис иные нормы трудоемкости. В-третьих, данные о сокращении нормативного срока владения по сравнению с 2022-м означают ускорение оборота trade-in: дилерам целесообразно усиливать выкуп и оперативную подготовку авто к перепродаже, наращивать скоринг и гибридные финансовые продукты, совмещающие кредит и подписку. В-четвертых, сдвиг структуры парка в пользу иномарок до ~68% требует от региональных сетей тонкой настройки ассортимента: «корейский» и «японский» стоки по ключевым расходникам все еще формируют большой слой парка, но «китайский» ассортимент быстро распределяет полку; капитальные вложения в склады стоит считать по модели ABC-XYZ с учетом региональной матрицы парка и гарантийного «конвейера».

На стороне государства и макроусловий баланс понятен: жесткая ставка охлаждает кредитный спрос, но удерживает инфляционные ожидания и курс, снижая импортную инфляцию по запчастям. Как мы уже упоминали, мировой EV-тренд слабым потоком проникнет в сегменты корпоративных парков и таксомоторных хозяйств – сначала через гибридные решения и точечные BEV-проекты, затем через расширение компетенций рынка по «высоковольтке». Для автобизнеса это требует не столько «гонки за объемом», сколько дисциплины: точного планирования запасов, контроля отказов и кросс-продаж, повышения доли сервиса в валовой прибыли и аккуратной работы с лояльностью клиентов, многие из которых вошли в «зону высокой чувствительности» к ценам и срокам.

Если подвести итог, российский автопарк вступил в длительную фазу «старшего возраста», и именно послепродажные бизнесы в ближайшие годы будут ключевым центром прибыли отрасли. Продажи новых машин восстанавливаются ступенчато, гарантийный контур оживает, но основная нагрузка ложится на независимые и дилерские СТО, которые должны стать технологически гибкими и финансово дисциплинированными. Те, кто быстрее перестроит склады и навыки под Lada и «китайцев», углубит компетенции в HV-системах и укрепит процессы согласований, получат непропорциональное преимущество на рынке, где возраст клиента и возраст машины становятся двумя главными драйверами выручки.